Volgens het Centraal Bureau voor de Statistiek (CBS) is sinds begin dit jaar ruim 1 op de 5 Nederlander 65-jaar of ouder. Afgelopen decennia is de vergrijzing in Nederland zelfs nog verder opgelopen, tegelijkertijd dreigt er een stille ramp voor de Zwarte Gemeenschap die op hun oude dag met pensioen willen gaan.

In beleidskringen en bij pensioenfondsen ontbreekt het van oudsher aan voldoende Afro-Nederlandse vertegenwoordiging. Hierdoor worden uitdagingen en barrières omtrent pensioenopbouw voor de Zwarte Gemeenschap onvoldoende erkend en aangepakt door stakeholders. Initiatieven gericht op pensioeneducatie negeren vaak culturele barrières en zijn onvoldoende gericht op Afro gemeenschappen die pensioen als een ‘luxeprobleem’ zien. Dat is niet alleen jammer, maar maatschappelijk zeer risicovol.

Als de Zwarte Gemeenschap in Nederland onvoldoende pensioen opbouwt, groeit de druk op sociale voorzieningen voor alle Nederlanders. Preventie is dus niet alleen humaan, maar ook van economisch belang voor een ieder in Nederland. Echter financiële adviseurs en planners kiezen uit commerciële overwegingen bij voorkeur eerder voor vermogende witte klanten dan zwarte kwetsbare groepen en dragen hierdoor indirect bij aan de ongelijkheid. Helaas geldt heden ten dage: wie niet wordt gezien, wordt niet bediend.

Andersom ligt er ook een verantwoordelijkheid bij de Zwarte Gemeenschap om zelf kennis tot zich te nemen door proactief gebruik te maken van financieel specialisten die affiniteit hebben met hun gemeenschap. Dit om ten einde de pensioenkloof verder te dichten. Een paradigmaverschuiving van de slachtofferrol naar regisseurschap is een van de vereisten voor structurele verandering.

Dit gezegd hebbende is de hoop dat op den duur de volgende 2 centrale vragen veel vaker de revue gaan passeren binnen de Zwarte Gemeenschap: “In hoeverre heeft u al inzicht in uw pensioenopbouw? En is er al een gesprek met een pensioenadviseur of financieel planner geweest over uw pensioen?”.

Het verhaal van Noah uit de Bijlmer

Noah is een 62-jarige man momenteel woonachtig in de Bijlmermeer, Amsterdam-Zuidoost. Op zijn 45ste leeftijd kwam Noah naar Nederland vanuit de Caraïben. Vervolgens is hij jarenlang als pakketbezorger zonder pensioenregeling aan de slag gegaan. Echter moest hij noodgedwongen in Nederland vaak van werkgever wisselen, dit vanwege niet-verlengde tijdelijke arbeidscontracten. Een opvallend detail is dat Noah in deze periode soms ook maandenlang werkloos is geweest.

Noah zegt zelf “Ik heb het te druk met overleven als alleenstaande vader met een minderjarige dochter en leef eigenlijk van dag tot dag”.

Eerder dacht Noah niet aan zijn financieel toekomstplan, totdat hij gedwongen hierover moest nadenken vanwege de onverwachte geboorte van zijn dochter. Kort hierop volgde een scheiding met zijn inmiddels ex-partner Mya.

Noah zegt “Nu ben ik aan het sparen, ik weet ik ben te laat begonnen, maar ik ken mensen die er nog slechter voor staan dan ik. Jammer dat niemand mij in het verleden heeft verteld wat mijn opbouwmogelijkheden waren!”. Het verhaal van Noah staat helaas niet op zichzelf. Velen binnen de Zwarte Gemeenschap missen simpelweg toegang tot relevante informatie, adequate begeleiding en eerlijke kansen om een bescheiden pensioen voor later op te bouwen.

De uitdagingen en barrières

Het ziet ernaar uit dat sommige Afro-Nederlanders zoals Noah van oudsher oververtegenwoordigd zijn in sectoren met minder gunstige pensioenregelingen, zoals de schoonmaak, beveiliging, horeca en transport. Tijdelijke contracten, parttime werk en werkloosheidsrisico’s belemmeren ook het aanvullend pensioenopbouw. Verder kan er sprake zijn van gedwongen ondernemerschap door discriminatie op de arbeidsmarkt, dit betekent over het algemeen geen pensioenopbouw via een werkgever. Als ondernemer/ zzp’er ben je namelijk niet automatisch aangesloten bij een pensioenfonds en moet je in principe zelf zorgen voor een aanvullend pensioenopbouw bovenop jouw opbouw via de overheid.

Daarnaast komt pensioenarmoede[2] relatief vaker voor bij de Afro gemeenschappen uit de zogenaamde vluchtelinglanden zoals Eritrea en Somalië[3]. Reden hiervoor zijn o.a. de mate van inburgering wat een effect heeft op de baankansen en het feit dat men minder jaren in Nederland heeft gewoond dan wel gewerkt en dus minder pensioen heeft opgebouwd[4].

Deze zaken hebben invloed op de mate waarin pensioenrechten worden opgebouwd. Afro-Surinamers bouwen in vergelijking met Afro gemeenschappen uit vluchtelinglanden meer pensioenrechten op via zowel de overheid als hun werkgevers. Binnen de niet-westerse migrantengroepen met herkomst Surinamer en Afrika werden in 2017 al wezenlijk grote verschillen in opgebouwde AOW opgemerkt namelijk gemiddeld 91% bij de Surinamers versus gemiddeld 65% bij de personen met een directe herkomst uit het Afrikaanse Continent.[5]

Toch is de pensioenkloof in Nederland een groter wordend fenomeen, en zonder ingrijpen betekent dat een onzekere oude dag voor veel leden binnen de Zwarte Gemeenschap.

Aan de andere kant lijkt er bij de Zwarte Gemeenschap een taboe te rusten op het praten over geld en ouderdom. Ouders waarschuwen vaak voor schulden, maar spreken met hun kinderen zelden over pensioen, beleggen, schenken of vermogensopbouw in zijn algemeenheid. Er is in feite een gebrek aan financiële planning. Daarentegen heerst er wel een cultuur van solidariteit: jongeren ondersteunen hun ouders financieel en gemeenschappen steunen elkaar in crisistijden. Deze mooie (culturele) traditie gaat soms wel ten koste van de individuele financiële planning.

De kloof begint al vroeg want een groep jongeren groeit vaker op in sociaaleconomisch kwetsbare omstandigheden. Dit beïnvloedt schoolprestaties, studiekeuzes en uiteindelijk loopbanen. Hoewel groep 8 leerlingen met een niet-Nederlandse herkomst in de laatste jaren steeds vaker naar de havo of vwo gaan, blijven de slagingspercentages en havo-vwo-adviezen van jongeren met een migratieachtergrond toch achterlopen in vergelijking met jongeren zonder migratieachtergrond. [6]

Er is bij jongeren uit de Zwarte Gemeenschap ook sprake van een lagere instroom naar de hbo en universiteit, dit vermindert kansen op banen met (voldoende) aanvullend pensioenopbouw. Daarnaast dwingt een studieschuld jongeren om snel aan de slag te gaan, vaak in sectoren met lage inkomens en beperkte pensioenvoordelen. Ook speelt huisvesting een wezenlijk rol want wie jong geen stabiele woonsituatie heeft, spaart minder, heeft minder snel toegang tot financiële middelen en een netwerk van financiële specialisten. Uiteindelijk bouwt men dus minder snel vermogen op voor nu en nog belangrijker voor later. Er ontstaat hierdoor als het ware een vicieuze cirkel van generatie op generatie wat weer resulteert in een steeds groter wordend kloof.

Institutioneel wantrouwen

Veel Afro-Nederlanders ervaren het Nederlandse systeem als koud, afstandelijk, soms zelfs vijandig. Vanwege hun ervaringen met institutionele discriminatie zoals afrofobie[7], etnisch profilering door de politie of bureaucratische barrières: bestaat er een diep wantrouwen richting overheidsinstanties en financiële instellingen[8]. Weinig vertrouwen in pensioenfondsen en banken leidt tot desinteresse of zelfs afwijzing van vrijwillige opbouw van pensioenaanvullingen.

De moeilijke taal, vaak jargon, en onbegrijpelijke brieven van pensioenuitvoerders versterken tegelijkertijd ook de afstand met de burger. Wellicht ten overvloede maar ook de vele wijzingen in de wet -en regelgeving rondom pensioenen is voor de gemiddelde ingeburgerde Nederlander steeds moeilijker te volgen. Tot slot mist de onpersoonlijke communicatie vanuit de overheid naar de Zwarte Gemeenschap toe ook enig culturele sensitiviteit waardoor er ruis ontstaat tussen beide partijen.

Pensioenopbouw mogelijkheden Afro Nederlanders

Eigenlijk was het voor Noah verstandig geweest om in een vroeg stadium in zijn leven met een financieel adviseur / planner te sparren over zijn financieel toekomstplan. Een belangrijke les welke Noah heeft geleerd is om vooral proactief te zijn bij het vergaren van relevante informatie.

Noah kreeg van zijn adviseur te horen dat er traditioneel 3 pijlers binnen het Nederlandse pensioenstelsel zijn voor pensioenopbouw, waar hij in ieder geval bewust van moet zijn namelijk:

1. Algemene Ouderdomswet (AOW)[9], een opbouw via de overheid (pijler 1);

2. Opbouw aanvullend pensioen via de werkgever (pijler 2);

3. Aanvullend pensioen in eigen beheer (pijler 3).

Via www.mijnpensioenoverzicht.nl kunnen Afro-Nederlanders zoals Noah inzicht krijgen in hun reeds opgebouwde pensioen en het verwachte pensioenbedrag na pensionering inclusief AOW. Het overzicht wordt beheerd door Stichting Pensioenregister. De stichting is een samenwerkingsverband tussen de Pensioenfederatie, de Sociale Verzekeringsbank en het Verbond van Verzekeraars. Stichting Pensioenregister heeft als onafhankelijke stichting een wettelijke taak om Nederlandse burgers, zoals Noah, inzicht te geven in hun pensioen.

Pijler 1 Basispensioen (AOW)

Noah heeft vaker van AOW gehoord maar kon niet precies zelf uitleggen wat het precies inhoudt. Via zijn adviseur werd hij geïnformeerd over zijn AOW-opbouw.

De Algemene Ouderdomswet (AOW), ook wel basispensioen genoemd is een uitkering van de Nederlandse overheid welke men ontvangt vanaf de AOW gerechtigde leeftijd. Gemiddeld bestaat 54 procent van iemands pensioeninkomen uit de AOW, dit percentage ligt hoger dan het gemiddelde naarmate iemand minder aanvullend pensioen heeft opgebouwd via de werkgever (pijler 2) en pensioen in eigen beheer (pijler 3).[10]

Mensen die in Nederland een inkomen hebben, betalen premies voor onder meer de AOW-uitkering aan gepensioneerden. Tot het jaar 2000 konden de AOW-uitkeringen nog volledig gedekt worden door de geïnde premies, maar sinds 2000 stijgen de inkomsten veel langzamer dan de uitgaven.

Volgens het CBS komt dit vanwege het volgende:

“Er zijn steeds meer mensen die een AOW-uitkering ontvangen, en die mensen worden ook steeds ouder. Daarnaast is de AOW-uitkering ook verhoogd, mede door de verhoging van het minimumloon. De premies kunnen dat tempo niet bijbenen.”[11]

Let op! In Nederland bouw je alleen een volledig AOW op als je in de 50 jaar voorafgaand aan je AOW-leeftijd in Nederland hebt gewoond of gewerkt, en dus verzekert bent voor de AOW. [12] Als je een deel van die 50 jaar in het buitenland hebt gewoond, wordt je AOW-uitkering lager. Binnen de Afro gemeenschap kan dit ook vaker het geval zijn. Voor elk jaar dat men niet in Nederland heeft gewoond of gewerkt[13], wordt de AOW met 2% gekort. Er zijn uitzonderingen op de regel van 50 jaar, bijvoorbeeld voor mensen die voor studie in het buitenland zijn geweest.

Belangrijk om te realiseren is dat er geen nationaliteitsvereiste is, dus het maakt voor het ontvangen van AOW in in de meeste gevallen niet uit of je de Nederlandse nationaliteit hebt of niet. Je moet wel als ingezetene een duurzame band van persoonlijke aard hebben met Nederland en in de Basis Registratie Personen (BRP) ingeschreven staan op een adres in Nederland.

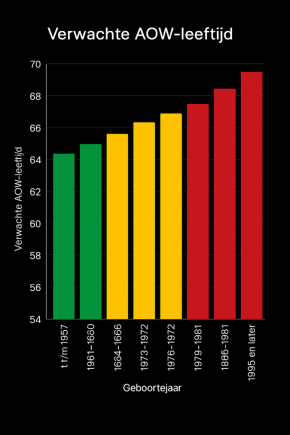

De eerder vastgestelde AOW-leeftijd is dus afhankelijk van je geboortejaar en stijgt geleidelijk. Weet jij niet wat jouw verwachte AOW-leeftijd is? Dan kan je deze informatie via de website van de Sociale Verzekeringsbank (SVB) opvragen[14]. Houdt er wel rekening mee dat hoe hoog de AOW-leeftijd precies wordt afhangt van de levensverwachting binnen Nederland.

In het geval van Noah is hij geboren in 1963 en in 2008 naar Nederland gemigreerd. Volgens de site van de SVB is de verwachte AOW-leeftijd van Noah 67 jaren + 3 maanden.[15]

Noah zou dus gezien zijn omstandigheden maar 22 jaren in Nederland hebben gewoond en gewerkt. Gemakshalve wordt Noah dus (50 jaren- 22 jaren) x 2% = 28 x 2% = 56% op zijn AOW gekort en kan dus vanwege zijn migratie in principe aanspraak maken op maar 44% opgebouwde AOW-rechten van de 100%. Er is hier sprake van onvolledige AOW-opbouw, dit omdat Noah een deel van zijn leven buiten Nederland heeft gewoond en heeft daardoor minder verzekerde jaren, dit wordt ook wel een AOW-gat genoemd.

Noah kan zich echter vrijwillig verzekeren voor de AOW en de gemiste jaren inkopen. De jaren dat hij buiten Nederland was, tellen dan mee voor de opbouw van uw AOW. Voor de aanvraag van de vrijwillige verzekering en de kosten is er op de website van de SVB meer informatie over te vinden.[16] Noah kan bij de Sociale Verzekeringsbank (SVB) onder voorwaarden ontbrekende jaren inkopen.

Dit is alleen mogelijk als hij: minimaal 5 jaar verplicht verzekerd is geweest en in Nederland heeft gewerkt. Verder moet hij geen andere verplichte ouderdomsverzekering hebben gehad. Als zijn inkomen onder het bijstandsminimum ligt, kan hij ook mogelijk een Aanvullende inkomensverzekering ouderen (AIO) aanvragen bij de SVB. Een AIO vult zijn inkomen aan tot het sociaal minimum.

Volgens het Centraal Bureau voor de Statistiek (CBS) pakt de verhoging van het AOW-leeftijd gunstig uit voor migranten en daarmee ook groepen binnen de Afro gemeenschap. Personen die op latere leeftijd naar Nederland zijn gekomen en zich via de BRP hebben laten inschrijven krijgen meer tijd om AOW-aanspraken op te bouwen

Samenvattend hangt de hoogte van een AOW-uitkering hangt dus onder andere af van de woonsituatie (woon je alleen of met een partner), opgebouwde AOW (hoeveel jaar je verzekerd bent geweest voor AOW), woonland (of je in Nederland of buitenland woont) en eventuele fiscale heffingskortingen (ouderenkorting en/of alleenstaande ouderenkorting). Via de AOW landingspagina van de Sociale Verzekeringsbank kan men zich plenair informeren over AOW-gerelateerde zaken.

Hier staat ook dat men zich vrijwillig kan verzekeren voor de AOW voor de jaren waarin er geen AOW is opgebouwd, ook wel inkopen AOW genoemd.[17] Voor Afro-Nederlanders is het belangrijk om op basis van inzicht via www.mijnpensioenoverzicht.nl en diens BRP-inschrijving eerst na te gaan of er genoeg AOW-aanspraken worden opgebouwd voor een volledige AOW-uitkering. Vervolgens is het verstandig om na te gaan hoeveel pensioen er via de werkgever (pijler 2) is opgebouwd. Indien nodig kan er via pensioenproducten in eigen beheer (pijler 3) aanvullend pensioen worden opgebouwd om hiaten te overbruggen.

Sinds 1 juli 2025 bedraagt het volledig brutobedrag AOW per maand voor alleenstaanden 1612,44 euro en voor getrouwden of samenwoners 1103,97 euro. Van het brutobedrag gaat loofheffing (bij geen gebruik loofheffingskorting) en Zorgverzekeringswet (Zvw) van 5,26% van af wat resulteert in een nettobedrag van 1238,96 euro voor alleenstaanden en 848,41 euro voor getrouwden / samenwoners.[18] In casu krijgt Noah dus ruim 400 euro per maand meer AOW omdat hij alleenstaand is met een minderjarig kind.

Casus Surinaamse Onafhankelijkheid 1975 Afro-Nederlanders van Surinaamse afkomst

Hoe zit het dan met Afro-Nederlanders uit een voormalig Nederlands kolonie?

In 2023 maakte de Nederlandse overheid bekend dat Afro-Nederlanders van Surinaamse afkomst een eenmalig bedrag van 5000 euro kunnen krijgen. Dit in verband met de onafhankelijkheid van Suriname vanaf 1975. Personen die bewust hadden gekozen om in Nederland te wonen, destijds 18 jaar of ouder waren en per 1 juli 2024 ten minste 20 jaren in Nederland hebben gewoond, in principe recht hebben op eerder genoemde bedrag.[19]

Reden hiervoor was dat deze groep Surinamers de indruk hadden gekregen dat hun jaren in Suriname van voor de onafhankelijkheid van 1975 ook meetelden voor de AOW-opbouw aangezien Suriname toen nog deel uitmaakte van het Koninkrijk der Nederlanden. In de praktijk bleek dit niet het geval te zijn en is deze groep flink gekort op hun AOW-uitkering door de Nederlandse overheid.

Na jaren van maatschappelijke druk, politieke lobby en activisme is de Nederlandse overheid deels overstag gegaan. De Nederlandse Overheid erkende de historische impact van het koloniale verleden op de Surinaamse gemeenschap en wilde via een (klein) gebaar hun erkenning doen blijken. Mijns inziens is dit een van de weinige individuele herstelbetalingen in recente historie in de vorm van een directe financiële compensatie binnen de Zwarte Gemeenschap door de Nederlandse Overheid, als gevolg van een conflict over een statuswijziging in de koloniale verhoudingen. Hoewel dit gebaar van erkenning wordt gewaardeerd, wordt het door velen als niet-toereikend beschouwd gezien de structurele financiële achterstand die is ontstaan bij deze groep. Het Landelijk Platform Slavernijverleden (LPS) en andere belangenorganisaties blijven pleiten voor volledige reparatie en rechtvaardigheid, waarbij ook de symbolische waarde van 1 juli Keti Koti als startdatum van de regeling een belangrijke rol speelt.

Deze kwestie onderstreept het belang van historisch bewustzijn, gelijkwaardigheid en herstelbeleid binnen het Nederlandse pensioenstelsel. Het AOW-gat is niet alleen een financieel probleem, maar ook een morele en maatschappelijke uitdaging die vraagt om blijvende aandacht en actie.

Van inzicht naar actie

Het verhaal van Noah is geen onbekend verhaal binnen de Zwarte Gemeenschap. Het verhaal is een spiegel voor de stille crisis rondom de pensioenkloof binnen de Zwarte Gemeenschap. Inzicht verkrijgen in de optimale pensioen opbouwmogelijkheden is een complex en tijdsintensief aangelegenheid. Dit komt mede doordat elk persoon zich in een ander omstandigheid kan verkeren waardoor maatwerk noodzakelijk is. Het belang van een goed gesprek met een financieel adviseur of planner over pensioenopbouw moet daarom niet worden onderschat!

De doorwerkingen uit het slavernijverleden zijn duidelijk zichtbaar en voelbaar als men ook kijkt naar de achtergestelde positie van groepen Afro-Nederlanders binnen het Nederlandse Pensioenstelsel. De vele uitdagingen en barrières vragen om directe actie vanuit alle stakeholders. Afro-Nederlanders zoals Noah dienen hun regisseurschap te tonen door een proactieve houding aannemen om de Pensioenkloof verder te dichten.

Er is kort stil gestaan bij pijler 1 (AOW). Echter pijler 2 (pensioenopbouw via de werkgever) en pijler 3 (pensioen in eigen beheer) geven leden van de Zwarte Gemeenschap zoals Noah ook meer toekomstperspectief. In een vervolgartikel zal er worden stilgestaan bij deze 2 pijlers binnen het Nederlandse pensioenstelsel. Voor nu is er een duidelijke missie voor de Zwarte Gemeenschap wat pensioenen betreft namelijk om van inzicht naar actie over te gaan.

De twee centrale vragen luiden dan ook : “In hoeverre heeft u al inzicht in uw pensioenopbouw? En is er al een gesprek geweest met een pensioenadviseur of financieel planner over uw pensioen?”

[2] Pensioenarmoede is een situatie waarin gepensioneerden onvoldoende inkomen hebben om in hun levensonderhoud te voorzien, vaak onder de armoedegrens. Vooral migranten, met name niet-westerse migranten, lopen een verhoogd risico op pensioenarmoede

[3] Pensioenarmoede onder migranten door langzame AOW-opbouw – ESB

[4] Ook wel AOW-achterstand genoemd

[5] Hogere AOW-leeftijd gunstig voor migrant

[6] https://www.cbs.nl/nl-nl/nieuws/2024/47/leerlingen-met-buitenlandse-herkomst-steeds-vaker-naar-havo-of-vwo

[7] Afrofobie verwijst naar vijandigheid, angst, afkeer of vooroordelen jegens mensen van Afrikaanse afkomst, hun cultuur, uiterlijke kenmerken (zoals huidskleur en haartype), of alles wat als ‘Afrikaans’ wordt gezien. Zie: https://art1middennederland.nl/vn-roept-afro-gemeenschap-spreekt-nederland-moet-nu-leveren-in-tweede-vn-decennium/

[8] Rapport: mensen van Afrikaanse afkomst in EU ervaren meer racisme dan eerder

[9] https://wetten.overheid.nl/BWBR0002221/2025-01-01

[10] Scholte, R. en M. Lammers (2017) Inkomenspositie ouderen. SEO-rapport, 2017-09.w

[11] AOW voor het eerst voor meer dan de helft betaald met belastinggeld

[12] Voor de uitzonderingen zie: https://www.svb.nl/nl/aow/wat-is-aow/verzekerd-zijn-voor-de-aow

[13] En dus verzekerd bent geweest!!!!!

[14] https://www.svb.nl/nl/aow/aow-leeftijd/uw-aow-leeftijd

[15] Bij een fictief geboortedatum van 1 januari 2025

[16] https://www.svb.nl/nl/vv/uw-zaken-regelen/vrijwillige-verzekering-aanvragen

[17] https://www.svb.nl/nl/vv/kosten-vrijwillig-verzekeren/wat-kost-vrijwillig-verzekeren-als-u-in-nederland-woont-of-werkt

[18] https://www.svb.nl/nl/aow/bedragen-aow/aow-bedragen

[19] https://www.rijksoverheid.nl/actueel/nieuws/2023/10/04/kabinet-maakt-gebaar-van-erkenning-naar-ouderen-van-surinaamse-herkomst